Als we islam even negeren, is de grootste dreiging voor de EU demografisch - Bericht uit Brussel

Geld lenen kost geld

Op donderdag 11 juni 2026 besloot de Europese Centrale Bank (ECB) de depositorente te verhogen met een kwart procent, naar 2,25%. Zo’n beslissing gaat vergezeld van een persconferentie. De verklaring voor de verhoging was als volgt:

“We are doing this because the war in the Middle East is driving up prices. We want to see inflation stabilise at 2% in the medium term. Our decision leaves us well positioned to cope with the uncertainty caused by the war.”

Bij de start van de euro was het streven naar een inflatie onder maar in de buurt van de 2%. Dat streven is verlaten. Het streven is nu naar een inflatie zeker boven de 2% maar met zicht op het in de toekomst van bovenaf in de buurt komen van 2%. Ik beschouw het streven naar inflatie sowieso als fout. Ik vind nul inflatie mooi.

Daarin sta ik nagenoeg alleen. De consensus is dat een beetje inflatie noodzakelijk is als smeerolie maar dat forse inflatie de economie benadeelt. De Amerikaanse econoom Taylor kwam in 1993 met een vuistregel om te bepalen hoe hoog de rente zou moeten zijn om de inflatie te stabiliseren Deze Taylor Rule suggereert momenteel een rente van zeker 4%. De ECB is dus eigenlijk de inflatie niet aan het bestrijden.

Waarom niet? De kritiek van centrale banken op de Taylor Rule komt meestal neer op ‘het is slechts een vuistregel’ en ‘er zijn randzaken die ook invloed hebben op onze beslissing’. Dan kun je denken aan financiële stabiliteit, staatsschulden, loonstijgingen, slechte groeiverwachtingen.

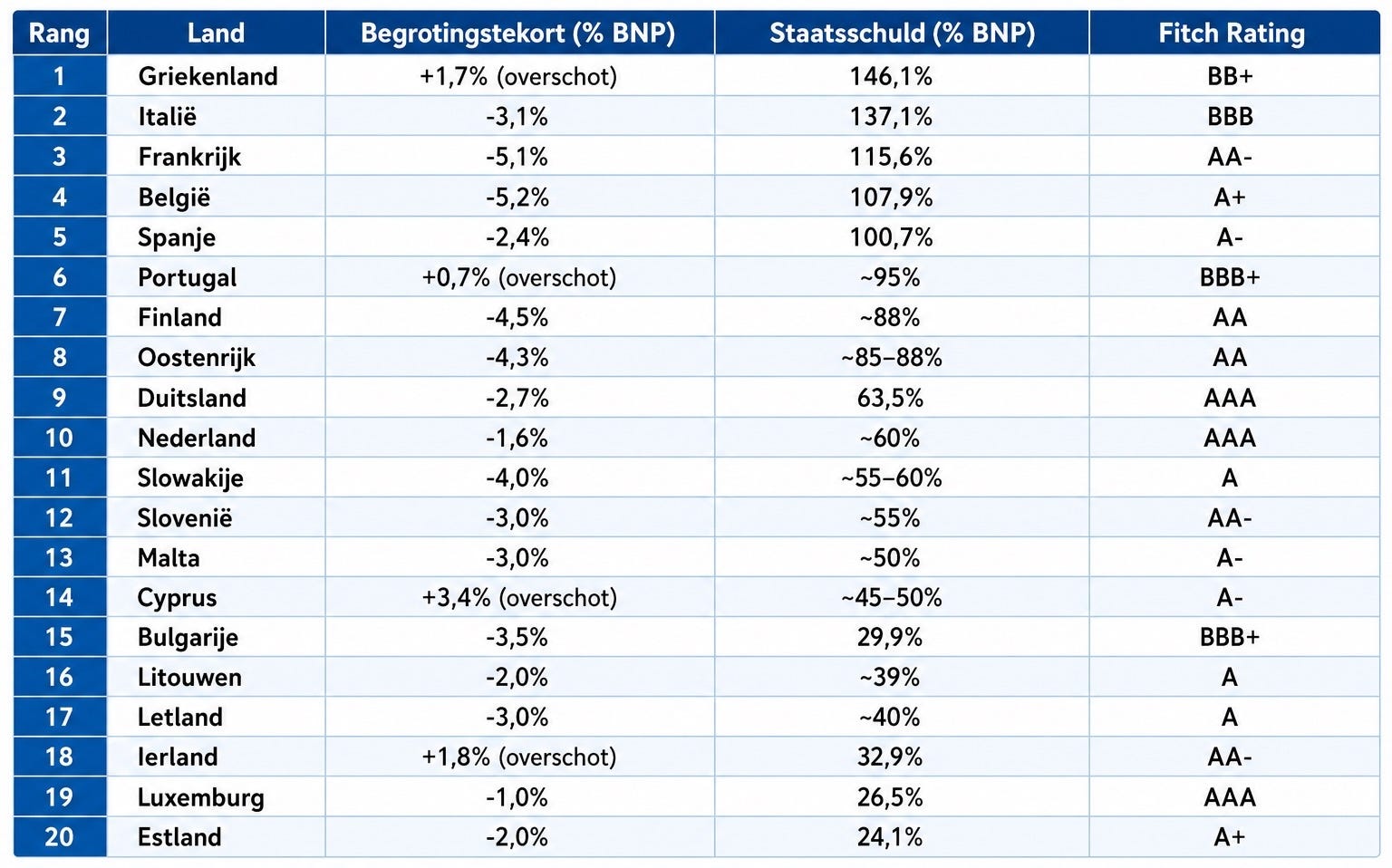

Die randzaken zijn er. Ik vond niet het rentebesluit van de ECB, maar de afwaardering van de kredietwaardigheid van Oostenrijk het nieuws van de week. De kredietwaardigheid van een land (internationaal bekend als sovereign credit rating) geeft aan hoe groot de kans is dat een land zijn schulden volledig en op tijd terugbetaalt. Die kredietwaardigheid wordt vastgesteld door gespecialiseerde internationale bureaus, credit rating agencies.

Er zijn nog bijzonder weinig landen over in de wereld met een uitstekende kredietwaardigheid. Nederland is er eentje van, Duitsland en Luxemburg ook, en dat zijn dan direct de enige drie in de hele eurozone. Denemarken, verstandig weggebleven van heel veel EU-wetgeving, heeft de maximale kredietwaardigheid - maar geen euro.

Het bureau Fitch besloot Oostenrijk een lagere waardering te geven vanwege aanhoudende zwakke groei, een verrassend hoge staatsschuld en blijvend hoge begrotingstekorten. Oostenrijk vormt een waarschuwingssignaal voor de hele eurozone. Lage groei en structurele tekorten maken het moeilijk om de staatsschuld te stabiliseren. Immers, als de economie groeit, groeien ook de belastinginkomsten, anders niet. En staatsuitgaven hebben de neiging altijd te groeien. Oostenrijk is bepaald geen uitzondering: veel lidstaten hebben hetzelfde. De meeste landen hebben zowel een gebrek aan fiscale discipline als een lage groei en productiviteitsgroei.

De rating van Fitch gaat van AAA naar AA naar A en dan naar BBB. Aangekomen bij BB is het eigenlijk niet meer investeringswaardig. Gesorteerd op staatsschuld ziet de situatie er nu zo uit voor de eurolanden:

Als je streng naar deze cijfers kijkt, voldoet maar een enkel land aan de afspraken die ooit gemaakt zijn over de staatsfinanciën om de euro te laten werken: maximaal 60% staatsschuld en een sluitende begroting, of op weg daarheen.

Hogere inflatie drukt schuldrentes maar verarmt de burger

Voor economen is de renteverhoging van de ECB begrijpelijk en eigenlijk onvoldoende in het licht van de inflatie die boven de doelstelling uitkomt, maar het probleem wordt groter voor een economie die al kampt met zwakke groei. Hogere rentes maken lenen duurder voor overheden en verergeren daarmee het probleem voor eurolanden met hoge schulden. Immers, ze hebben al een tekort en dat tekort wordt automatisch groter omdat de nieuwe staatsschulden nodig voor de dekking van het tekort nu duurder zijn.

Hier zie je ook waarom de aanbevolen inflatie door de ECB is verhoogd naar boven in plaats van onder de 2%: meer inflatie maakt de staatsschulden op termijn relatief kleiner, en het accepteren van een hogere inflatie maakt de benodigde rentes om de inflatie te bestrijden lager en dat scheelt ook weer. Burgers worden er wel armer van, en dat is de keerzijde. Alles is een keuze en de ECB kiest voor het gemak van de lidstaten en tegen de burger.

Ik ben voor mijn politieke groep als schaduwrapporteur verantwoordelijk voor de digitale euro. Voor de ECB een prettig project. Dat het miljarden kost valt niet direct op en we kunnen het eens over wat anders hebben dan te hoge inflatie en te lage groei. Ik ben echter ook schaduwrapporteur voor de herziening van de regelgeving voor pensioenfondsen. Daar gaat het op de achtergrond opnieuw over inflatie en groei, want dat zijn de indicatoren voor je toekomstige financiële positie.

Als we de existentiële dreiging van de islam even negeren is de grootste dreiging voor de EU demografisch. Met een vergrijzende bevolking en dalende geboortecijfers, daalt het aantal werkenden per gepensioneerde dramatisch. Waar vroeger zeker vijf werkenden per gepensioneerde waren, nadert dit in veel landen de twee of zelfs lager tegen 2050. Er zijn maar een paar EU-landen die structureel sparen voor de oude dag.

De meeste lidstaten hebben een zogenaamd Pay-as-you-go pensioensysteem, zoals de AOW in Nederland: de huidige premies gaan naar de huidige gepensioneerden. Nederland heeft enorme pensioentegoeden in collectieve fondsen. Andere landen eigenlijk niet, en daar zijn de individuele pensioenvermogens in fondsen ook beperkt. Op deze manier gaan de pensioenverplichtingen de overheidsfinanciën opblazen in landen zonder spaartegoeden.

‘Groene banen’ zijn gesubsidieerd werk

Dus we hebben geen groei, wel inflatie, niet afgesproken overheidsschulden en groeiende uitgaven aan pensioenen door overheden. Dan verwacht je vanuit de Europese Commissie een totale focus op groei, groei, groei.

Nou, niet dus.

De Europese Commissie gelooft dat de Europese Green Deal de nieuwe groeistrategie is: klimaatneutraliteit in 2050, 55% emissiereductie in 2030, gedreven door subsidies, regelgeving en publieke investeringen.

In theorie klinken ‘groene banen’ mooi. In werkelijkheid betreft het gesubsidieerd werk. Dat die subsidies niet naar ambtenaren gaan maar naar het bedrijfsleven, maakt dat niet anders. In de praktijk remmen deze verplichtingen en uitgaven de groei af door hogere energieprijzen, bureaucratie en concurrentienadeel ten opzichte van China, de VS en zelfs India.

Misschien nog wel belangrijker is dat de schaarste op de arbeidsmarkt onnodig groeit doordat kundige mensen zich bezighouden met de uitwerking van de politieke groene agenda in plaats van met innovatie die op de wereldmarkt daadwerkelijk iets voorstelt.

En het gaat hard. Industrieën worden belast met CO2-heffingen, ETS-kosten en strenge normen. Bedrijven verhuizen in reactie productie naar buiten Europa. De Green Deal vereist enorme investeringen – honderden miljarden per jaar – die deels via EU-fondsen en nationale schulden worden gefinancierd.

Pragmatisme maak je in Brussel niet mee

De Commissie wil steeds meer geld voor steeds meer leningen en subsidies in steeds meer speciaal voor dat doel opgerichte fondsen. Lidstaten worden aangemoedigd extra schulden aan te gaan, waarvoor zelfs de normen voor wat nog meetelt als schuld in Brusselse ogen worden aangepast. Dit verhoogt de publieke schuld verder terwijl onduidelijk is hoe die precies weer moet dalen voordat de demografische kosten exploderen.

Groei is nodig om pensioenen en schulden te dragen. Ik heb eerder gepleit voor kernenergie. Alleen al voor de kosten van netverzwaring vanwege renewables had je de EU van stabiele 24/7 kernenergie kunnen voorzien. Maar pragmatisme maak je in Brussel niet mee. Ook dat immigratie selectief moet zijn, gericht op arbeidsmarktbijdrage, ligt al moeilijk.

Ik pleit voor een minimale EU, voor lagere belastingen, goedkope energie zonder verborgen kosten, meer zelfstandig sparen voor pensioen en snel ook, en lidstaten die de staatsfinanciën eens echt onder de loep nemen. Het Europees Parlement pleit juist voor een meerjarenbegroting van 2200 miljard, te besteden aan groene subsidies en industriebeleid.

Gezien de toestand van de Europese industrie lijkt me duidelijk dat industriebeleid geen sterk punt van Brussel is. Resultaten behaald in het verleden zijn hier een graadmeter voor de toekomst. Dat geldt voor demografische ontwikkelingen, dat geldt voor de politiek, en dat geldt ook voor de economie.

En als u dacht dat de downgrade van Oostenrijk vervelend is, moet u eens kijken naar de toestand in Duitsland: niets gespaard en enorme uitgaven van plan. Straks staan Nederland en Luxemburg als enige nog op de AAA-lijst.

— Auke Zijlstra is Europarlementariër namens de PVV. Voor NN schrijft hij over het wel en vooral wee in Brussel. Op X is hij te vinden als @EconoomZijlstra

U kunt uw notificaties voor de verschillende auteurs, podcasts en rubrieken van Nijmans Nieuwsbriefje beheren via uw accountpagina. U kunt de missie van NN om een brede waaier voor vrije stemmen te zijn, hier ondersteunen. Of abonneer direct:

Normaliter is de commentfunctie alleen open voor paid subscribers. Omdat Auke een volksvertegenwoordiger is, zijn ze onder zijn bijdragen voor allen geopend.

Bedankt voor dit heldere artikel. Ik vind het echt onbegrijpelijk dat het EP de begroting zelfs wil ophogen met 200 miljard. Dat D66 en CDA daar voor stemmen en de VVD zich onthoudt van stemming. In de Nederlandse krant staat dat het kabinet ziedend is. Dat past niet bij elkaar. Welk spel wordt hier gespeeld

Het koste wat kost doordrijven van een eigen Eu begroting, de eigen industrie kapot maken met enorme milieumaatregelen terwijl China haar gang blijft gaan en de lasten van de burgers steeds verder verzwaren leidt tot een dodelijke mix.