Wat is de taak van de Europese Centrale Bank?

Ze gaan over de euro, én het klimaat....

De Europese Centrale Bank (ECB) werd op 1 juni 1998 opgericht. Op die datum vormde de ECB samen met de nationale centrale banken het Europees Stelsel van Centrale Banken (ESCB). Volledige monetaire bevoegdheden volgden op 1 januari 1999 met de introductie van de euro als boekhoudkundige munt: nationale valuta’s werden vastgepind op de euro, en transacties in banken, beurzen en elektronische betalingen verliepen in euro’s, maar contant geld bleef nationaal, zoals de Nederlandse gulden. De euro werd een echte munt op 1 januari 2002, toen de fysieke eurobiljetten en -munten in omloop kwamen in de toenmalige 12 eurolanden. Dat was de grootste cashwissel in de geschiedenis. Ondertussen zijn er 21 eurolanden.

De ECB kreeg een strikt mandaat voor prijsstabiliteit, onafhankelijk van politieke inmenging, om vertrouwen in de nieuwe munt te waarborgen. Die prijsstabiliteit staat bekend als het primaire mandaat. Dit betekent dat de ECB er alles aan moet doen om inflatie laag, stabiel en voorspelbaar te houden. Prijsstabiliteit staat boven alles. Inflatie tast namelijk de koopkracht van huishoudens en bedrijven aan, met schade voor groei en werkgelegenheid tot gevolg. Het voornaamste wapen van centrale banken is de rente. Als de inflatie te hoog is, en de analyse zegt dat de inflatie niet vanzelf weer daalt, moet de rente omhoog.

Bij de introductie van de euro werden ook afspraken gemaakt over de staatsschulden van de eurolanden in het Stabiliteits- en Groeipact (SGP). Daar staat ook die bekende maximale 3% begrotingstekort in. Het idee is dat een begrotingstekort een uitgave is die, onder normale omstandigheden, tot extra inflatie leidt, naast natuurlijk tot groei van de staatsschulden. Die extra inflatie moet de ECB dan weer bestrijden met hogere rentes, maar hoge staatsschulden zijn met hogere rentes niet houdbaar.

Fluctuaties in inflatie en een schokkend klimaat

Tegelijkertijd zijn de landen met hoge staatsschulden juist blij met een hoge inflatie, omdat daarmee de staatsschuld als het ware krimpt. Wel ten koste van de koopkracht natuurlijk en dat geldt dan in alle landen. Het is voor een effectief monetair beleid dat maar één rente kent voor alle eurolanden, dus noodzakelijk dat alle lidstaten begrotingsdiscipline hebben. In de praktijk blijkt dat er onvoldoende te zijn.

De ECB heeft zijn inflatiedoel onder Lagarde van “iets onder de 2%” veranderd in “meer dan 2% maar op termijn in de richting van 2%”. Dit is een fundamentele wijziging van beleid en lijkt alleen ingegeven door de hoogte van de staatsschulden. Eerder was de negatieve rente ook zo’n experiment, naast het opkopen van staatsleningen om de te betalen rente op staatsschulden te drukken.

Alledrie voorbeelden van handelingen die niet voorzien waren bij de oprichting van de ECB, en waarbij je vraagtekens kunt zetten of die passen in het streven naar prijsstabiliteit. Voor Nederland met zijn vele spaargeld en grote pensioenvermogens is de combinatie van lage rentes en hogere inflatie extra nadelig.

De ECB integreert nu klimaatrisico’s in monetaire operaties. Nee, ik weet ook niet wat dat betekent, behalve dat de ECB nu investeringen in klimaatbestrijding promoot

De ECB heeft ook nog een secundair mandaat: het ondersteunen van de algemene economische beleidslijnen in de Unie. Dat behelst onder andere “een hoog niveau van bescherming en verbetering van de kwaliteit van het milieu” en “duurzame ontwikkeling van Europa”. Klimaat wordt ook hieronder geschaard. De ECB integreert nu klimaatrisico’s in monetaire operaties. Nee, ik weet ook niet wat dat betekent, behalve dat de ECB nu investeringen in klimaatbestrijding promoot. Het idee is dat ‘onverwachte klimaatschokken’ de stabiliteit van een economie kunnen aantasten.

Aangezien klimaat een gemiddelde over langere tijd is, denk ik dat het klimaat sowieso niet kan ‘schokken’, maar daar denkt de ECB anders over. Het Verdrag stelt wel duidelijk dat het secundaire mandaat volkomen ondergeschikt is aan het primaire mandaat: alles leuk en aardig maar pas nadat de inflatie geregeld is. Eerst je huiswerk maken en dan pas spelen.

De ECB is onafhankelijk maar het Europees Parlement speelt toch een rol door het jaarverslag van de Europese Centrale Bank jaarlijks te beoordelen in een openbare hoorzitting met de ECB-president, de ‘monetaire dialoog’. De leden van de ECON-commissie, en daar ben ik er één van, stellen dan vragen over het monetaire beleid, de naleving van het prijsstabiliteitsmandaat en bredere economische gevolgen. Ook wordt er een niet-bindende resolutie opgesteld met aanbevelingen of kritiek.

Dinsdag 10 februari 2026 was het weer zover. Het Europees Parlement stemde over het Jaarrapport van de Europese Centrale Bank van 2025. De afgelopen jaren benadrukte het parlement voortdurend het secundaire mandaat, en pleitte dan voor lagere rentes voor groene leningen en in het algemeen meer klimaatactie.

Er was weinig aandacht voor de inflatie. Ik vind dat eigenlijk onverteerbaar. Inflatie tast onmiddellijk de koopkracht aan. Eigenlijk vind ik nul procent inflatie een mooi streven, maar daar sta ik bijna alleen in.

Een scherper oordeel over inflatie en rente

Dit keer ademde het rapport gelukkig een andere geest. Het primaire mandaat staat weer voorop. Wie de teksten van voorgaande jaren naast het rapport van dit jaar legt, ziet onmiddellijk het verschil. Waar eerdere rapporten vol stonden met begrip voor het rentebeleid van de ECB vanwege onfortuinlijke “exogene schokken” en “complexe internationale omstandigheden”, klinkt nu veel directere kritiek.

Er wordt expliciet gewezen op het feit dat de inflatiegolf van de afgelopen jaren niet louter het gevolg was van externe factoren zoals energieprijzen of geopolitieke spanningen, maar mede werd gevoed door een jarenlang ruim monetair beleid. Het rapport onderstreept dat de ECB te lang is blijven vasthouden aan negatieve rentevoeten en massale opkoopprogramma’s, ook toen de eerste tekenen van oververhitting zich al aandienden. Met de oproep tot “tijdige en proportionele beleidsreacties” en door te schrijven over het belang van geloofwaardigheid in het waarborgen van prijsstabiliteit, wordt eigenlijk gezegd: de ECB heeft te laat en te voorzichtig gereageerd.

Even voor de duidelijkheid: het opkopen van staatsschulden mag niet. De ECB gebruikte het trucje van een tussenpersoon om niet rechtstreeks te hoeven kopen want dan mocht het blijkbaar wel

Ook de impliciete kritiek op het opkoopbeleid – de massale aankopen van staatsobligaties – is scherper dan voorheen. Er wordt benadrukt dat monetair beleid niet mag uitmonden in monetaire financiering van overheidstekorten. Daarmee wordt de geldpers bedoeld. Die mening was er al eerder maar haalde nooit een meerderheid. Dat dit nu wél een meerderheid haalt, zegt alles over de veranderde verhoudingen.

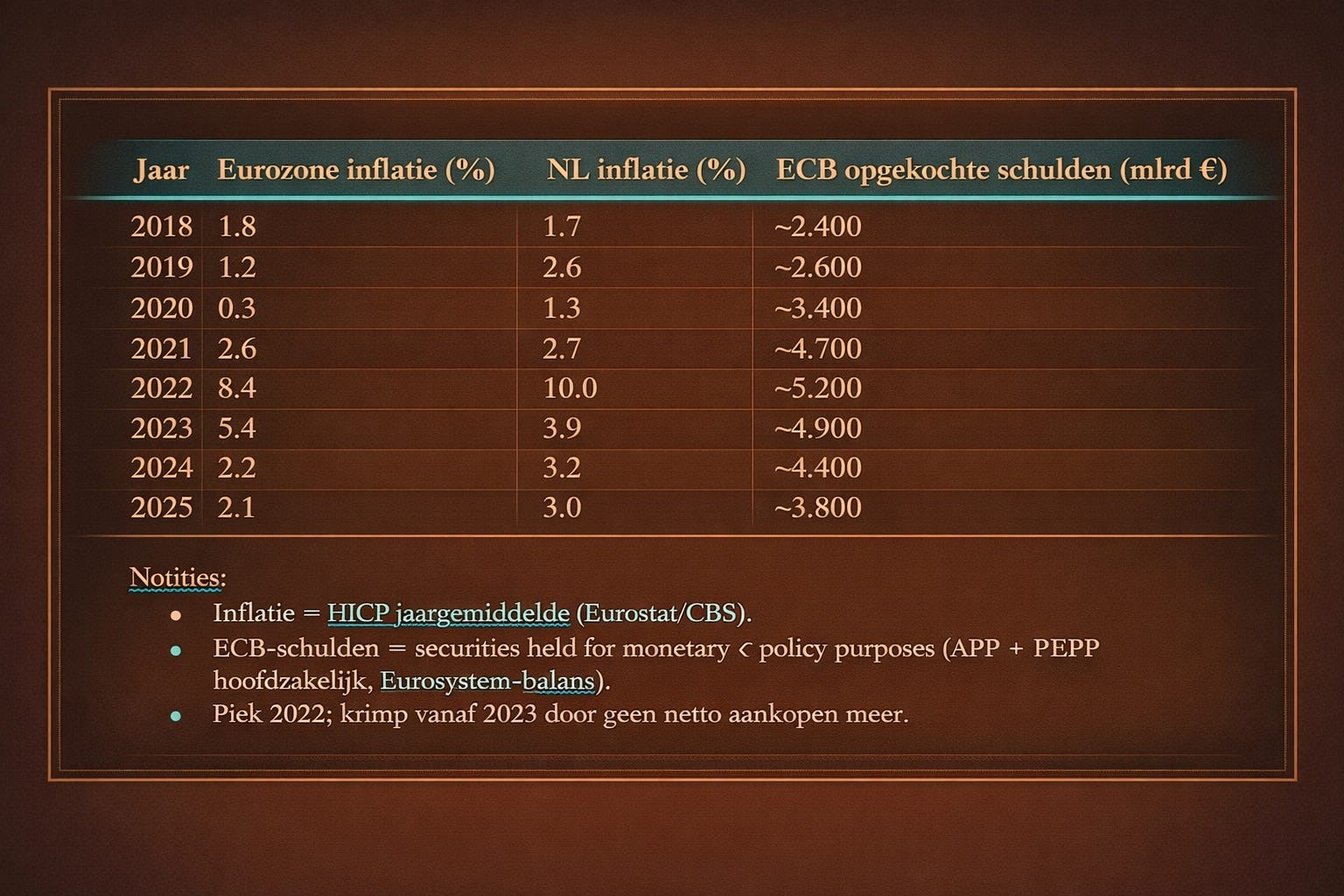

De volgende tabel laat zien hoe inflatie minder belangrijk werd en het ondersteunen van de lidstaten door het aankopen van staatsschulden juist belangrijker. En even voor de duidelijkheid: het opkopen van staatsschulden mag niet. De ECB gebruikte het trucje van een tussenpersoon om niet rechtstreeks te hoeven kopen want dan mocht het blijkbaar wel.

Amendement 66: klimaat uit het mandaat

Het meest symbolische moment van de stemming was de aanname van amendement 66 van de EPP, dat zijn de christendemocraten, de grootste fractie. Dit amendement stelt dat de ECB de gevolgen van klimaatverandering uitsluitend in overweging mag nemen vanuit het perspectief van prijsstabiliteit en binnen haar mandaat. Ik ervaar dat als een politieke aardverschuiving.

De afgelopen jaren werd door het Europees Parlement de ECB aangemoedigd om het monetaire beleid te vergroenen, om kapitaalstromen te sturen in de richting van duurzame investeringen en om klimaatrichtlijnen te integreren in het toezicht op banken. Het onderscheid tussen monetair beleid en klimaatpolitiek vervaagde daarmee. Het Parlement zegt nu expliciet: klimaat mag geen zelfstandig doel van monetair beleid zijn.

Dat is een fundamentele koerswijziging. Niet omdat klimaatverandering ineens politiek niet meer relevant zou zijn, maar omdat het Parlement erkent dat institutionele grenzen ertoe doen. Een centrale bank die alles wil oplossen, verliest uiteindelijk haar geloofwaardigheid op haar kerntaak.

Dat dit amendement een meerderheid kreeg, weerspiegelt de nieuwe rechtse realiteit bij de plenaire stemmingen in Straatsburg. De verkiezingsuitslag zien we dus terug in concrete stemmingen. De meerderheid vraagt nu om terughoudendheid op klimaatgebied en om duidelijk afgebakende bevoegdheden, zoals ook vastgelegd in het Verdrag.

En toen was er Frank Elderson. In toespraken en publicaties benadrukte hij herhaaldelijk dat klimaatverandering een systeemrisico vormt, dat een actieve rol van centrale banken rechtvaardigt.

Er is ook reden tot zorg. Frank Elderson is benoemd tot vicevoorzitter van de Supervisory Board van de ECB. Hij staat bekend als een uitgesproken pleitbezorger van de integratie van klimaatrisico’s in financieel toezicht en monetair beleid. In toespraken en publicaties benadrukte hij herhaaldelijk dat klimaatverandering een systeemrisico vormt, dat een actieve rol van centrale banken rechtvaardigt.

Op zichzelf is het legitiem om klimaatrisico’s te analyseren binnen het toezichtkader, dat wil zeggen dat het mag van het Verdrag. Maar Elderson ging verder. Hij sprak over de noodzaak om financiële instellingen te sturen richting duurzame activiteiten en om “bruine” (een onhandige term voor niet-groene) risico’s expliciet te ontmoedigen. Dat is een normatieve agenda waarmee de grens tussen toezicht en beleid verdwijnt.

Juist nu het Europees Parlement expliciet aangeeft dat de ECB binnen haar mandaat moet blijven en klimaat uitsluitend vanuit prijsstabiliteitsperspectief mag bezien, wordt iemand benoemd die symbool staat voor de eerdere expansieve benadering. Het Europees Parlement wordt over een dergelijke benoeming alleen geconsulteerd, maar om zich politiek in te dekken tegen kritiek vanuit groene hoek op het jaarrapport van de ECB, stemde het centrum, met name de EPP, mee met links om hem benoemd te krijgen.

Liberale kritiek op de Fed

Interessante bijzaak was dat de liberalen een amendement indienden dat niet over de ECB ging maar over de Amerikaanse Fed. De liberalen hekelen het strafrechtelijk onderzoek dat in november 2025 werd geopend naar Jerome Powell, de voorzitter van de Federal Reserve, de Amerikaanse centrale bank. Powell zou misleidende informatie hebben gegeven aan het Amerikaanse Congres over de omvang van de renovatiewerken aan de gebouwen van de Fed. Powell weerstond de afgelopen tijd de oproep uit het Witte Huis om de rentes te verlagen en dit riep de vraag op of het onderzoek daarmee te maken had.

Dat onderzoek zou volgens de liberalen bewijzen dat in het algemeen centrale banken onder zwaardere politieke druk zijn komen te staan. Je kunt je afvragen of deze constatering een taak is van het Europees Parlement. Bovendien, er zijn ook centrale banken die écht onder controle van de politiek staan, zoals de Chinese centrale bank, die aan monetaire financiering van de eigen economie doet. Gaan we voortaan een rijtje amendementen krijgen over iedere centrale bank in de wereld die naar de politiek luistert? Dat zijn er nogal wat.

Terug naar de kern

Het Jaarrapport van 2025 markeert een kantelpunt omdat het Parlement voor het eerst in lange tijd een duidelijker, kritischer en meer begrensd kader neerzet. De discussie over inflatie en rente wordt leidend. De risico’s van ruim monetair beleid worden explicieter benoemd. De klimaatambities worden teruggebracht binnen het mandaat, zoals het in de Verdragen is vastgelegd. En de politieke verhoudingen verschuiven zichtbaar.

De komende jaren zullen uitwijzen of deze rechtse correctie blijvend is. Veel zal afhangen van economische ontwikkelingen, van inflatiecijfers en van de vraag of de ECB erin slaagt haar primaire doelstelling, namelijk prijsstabiliteit, overtuigend waar te maken.

De termijn van Lagarde loopt binnenkort af en wellicht is de nieuwe man of vrouw het allerbelangrijkst. Mijn hoop is dat er een havik voor in de plaats komt die inflatie bestrijdt en de bestrijding van klimaat en de effecten van te grote overheidstekorten wellicht benoemt, maar dat verder aan de politiek verantwoordelijken overlaat.

Ik lees dat Klaas Knot een kans maakt. Hij benadrukte dat klimaatverandering een directe invloed heeft op prijsstabiliteit want klimaatverandering kan leiden tot vraag- en aanbodschokken, zoals consumptiedalingen door extreem weer of productiviteitsverliezen door hitte, wat inflatievolatiliteit veroorzaakt.

Even afgezien van het door elkaar halen van weer en klimaat begrijpt u dat dit standpunt strijdig is met mijn uiteenzetting.

— Auke Zijlstra is Europarlementariër namens de PVV. Voor NN schrijft hij over het wel en vooral wee in Brussel. Op X is hij te vinden als @EconoomZijlstra. Zijn eerdere Berichten uit Brussel zijn te vinden op deze pagina.

Aan- of aanmelden voor notificaties van separate onderdelen van Nijmans Nieuwsbriefje doet u via uw accountpagina. Normaliter is de commentfunctie alleen open voor paid subscribers. Omdat Auke een volksvertegenwoordiger is, zijn ze onder zijn bijdragen voor allen geopend.

Het blijft interessant om deze gedachten van een insider te lezen. Ook voor een financiële leek als ik, goed te begrijpen.

Fossiele brandstoffen zijn eindig: iedere gasbel taakt leeg, net zoals de blauwe campingaz tankjes leegraken.

Inmiddels zijn we in Europa bijna door onze eigen gastank (en olievelden) heen. Als we in de toekomst nog een beetje luxe willen, dan moeten er andere energiebronnen gevonden worden: zon, wind, biomassa.

Klimaatbeleid is energiebeleid. Klimaatsubsidies zijn bedoeld om in de toekomst nog elektriciteit te hebben.

Het zou goed zijn als dat hardop benoemd zou worden.

Zet dat maar in het mandaat van de ECB: het streven om in de toekomst voor Europese landen in duurzame energie te voorzien.